【文/羽扇观金工作室】

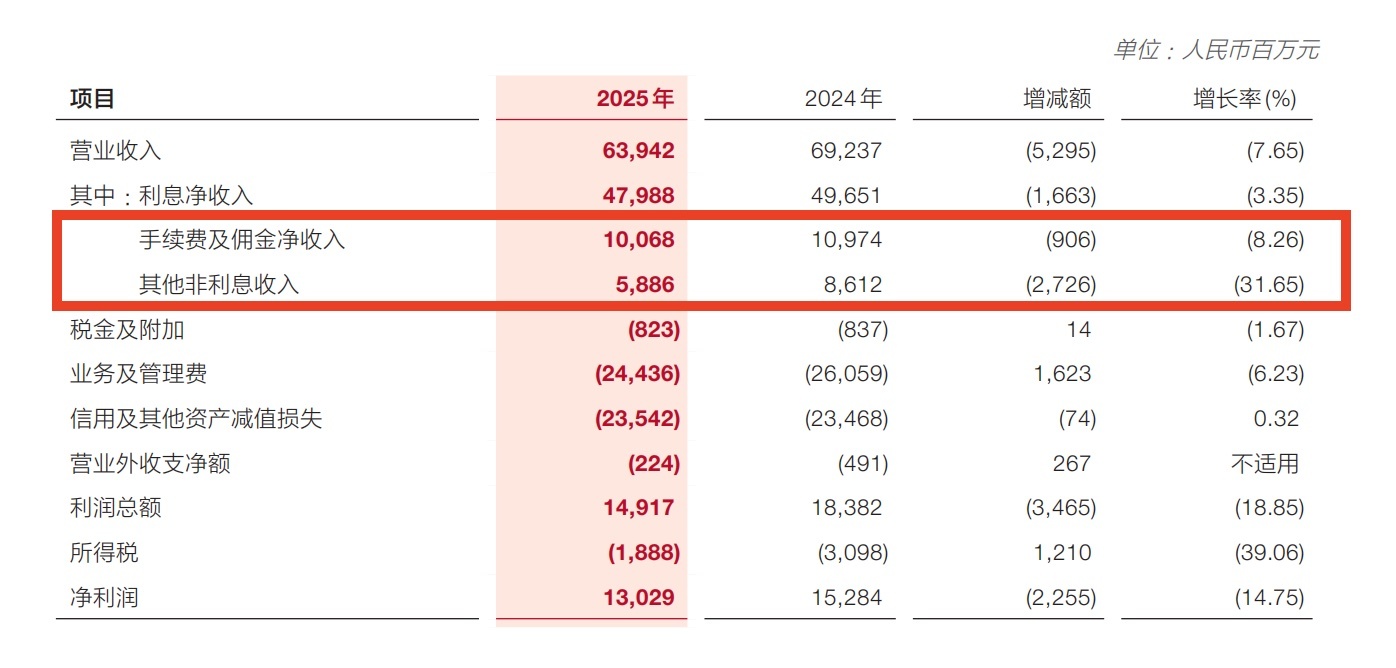

2025年,广发银行交出了一份承压明显的业绩答卷。年报显示,该行全年实现营业收入639.42亿元,同比下降7.65%;实现净利润130.29亿元,同比下降14.75%。这已是其营业收入连续第三年下滑,净利润连续第二年收缩。若将时间轴拉长,其净利润水平大致回落至2019年的区间,六年间盈利增长基本停滞。

在此背景下,由董事长蔡希良执掌的广发银行,正迎来“十五五”开局之年的关键考验。2026年既是新发展周期的起点,也被该行自身定义为“转型攻坚的关键之年”。蔡希良在年报中将2025年的表现定性为“在深化改革转型中克难奋进”,并指出四季度净息差环比回升、不良贷款率下降等边际改善信号。然而,净息差已降至1.43%,处于股份制银行末游;非利息收入因公允价值变动大幅缩水;信用卡资产质量与合规历史遗留问题仍未完全化解。与此同时,作为12家全国性股份行中仅有的两家未上市银行之一,广发银行的上市进程依旧没有明确时间表。

蔡希良及其管理团队面临的难题在于:如何在盈利修复、风险防控、合规重塑与资本补充之间找到平衡,并借“十五五”开局之机打破多年增长僵局。在新的领导团队主导下,这家成立于1988年、拥有超过7000万借记卡客户与1.25亿信用卡持卡客户的大型银行,正站在一个充满压力的十字路口。它能否在盈利能力、合规水平与资本实力上同步突破,决定着未来数年内其在股份制银行格局中的命运走向。

息差跌穿警戒线,盈利能力在同业中加速掉队

在所有拖累广发银行2025年业绩的因素中,净息差(净利息收益率,NIM)的持续收窄是最根本的病灶。

年报数据显示,2025年广发银行净息差从上年的1.54%进一步降至1.43%,全年下滑11个基点。与此同时,生息资产收益率从3.654%骤降至3.187%,同比下降46.7个基点,降幅之大在股份制银行中颇为突出。受此影响,全年利息净收入479.88亿元,较上年减少16.63亿元,同比下降3.35%。利息收入是商业银行最核心的收入来源,这一项的持续缩水,直接动摇了整体盈利的基础。

2025年净利息收益率

从宏观背景看,贷款利率下行是全行业共同面临的挑战。年报中,广发银行将NIM承压归因于“市场利率持续下行及市场竞争影响,新发放贷款利率下降,叠加存量房贷利率下调及资产重定价等因素”。这一表述并无问题,但横向比较却揭示出广发银行并非仅仅是行业大势的被动承受者。

以同等营收规模的浙商银行为参照,该行2025年NIM为1.60%,同样下降了11个基点,但绝对水平仍远高于广发银行的1.43%,意味着其抵御息差继续下行的缓冲空间要宽裕得多。再向上看,招商银行、平安银行、兴业银行等第一梯队股份行,NIM均维持在1.7%以上;中信银行、浙商银行、华夏银行NIM区间为1.56%至1.63%之间;而广发银行则与浦发银行、光大银行、民生银行一道,集中在1.40%至1.43%的低位区间,位居12家全国性股份行的末游。

截图来自企业预计通

息差偏低背后,折射出广发银行在资产负债结构上存在的深层问题。一方面,高收益零售资产——尤其是信用卡业务——正承受资产质量压力,导致该行不得不在风险控制与收益追求之间寻求平衡,难以依靠高风险高收益的路径来提振NIM;另一方面,负债端虽然实现了一定程度的成本压降(付息负债付息率从2.257%降至1.875%),但还不足以对冲资产端收益率的大幅下滑,净利差依旧从1.40%收窄至1.31%。

更值得关注的是,广发银行2025年的信用及其他资产减值损失达到235.42亿元,较上年小幅增加,同比增长0.32%。在营收持续下滑的同时,拨备消耗并未相应减轻,这直接挤压了利润空间,是净利润降幅(-14.75%)远大于营收降幅(-7.65%)的重要原因之一。尽管官方数据显示不良贷款率已从2024年末的1.53%降至1.44%,拨备覆盖率亦从165.60%小幅提升至166.89%,显示出资产质量的边际改善,但信用卡业务的不良率仍维持在2.16%的较高水平,个人贷款不良率也较2024年末上升了0.10个百分点,潜在的信用风险仍不容低估。

2025年资产质量指标

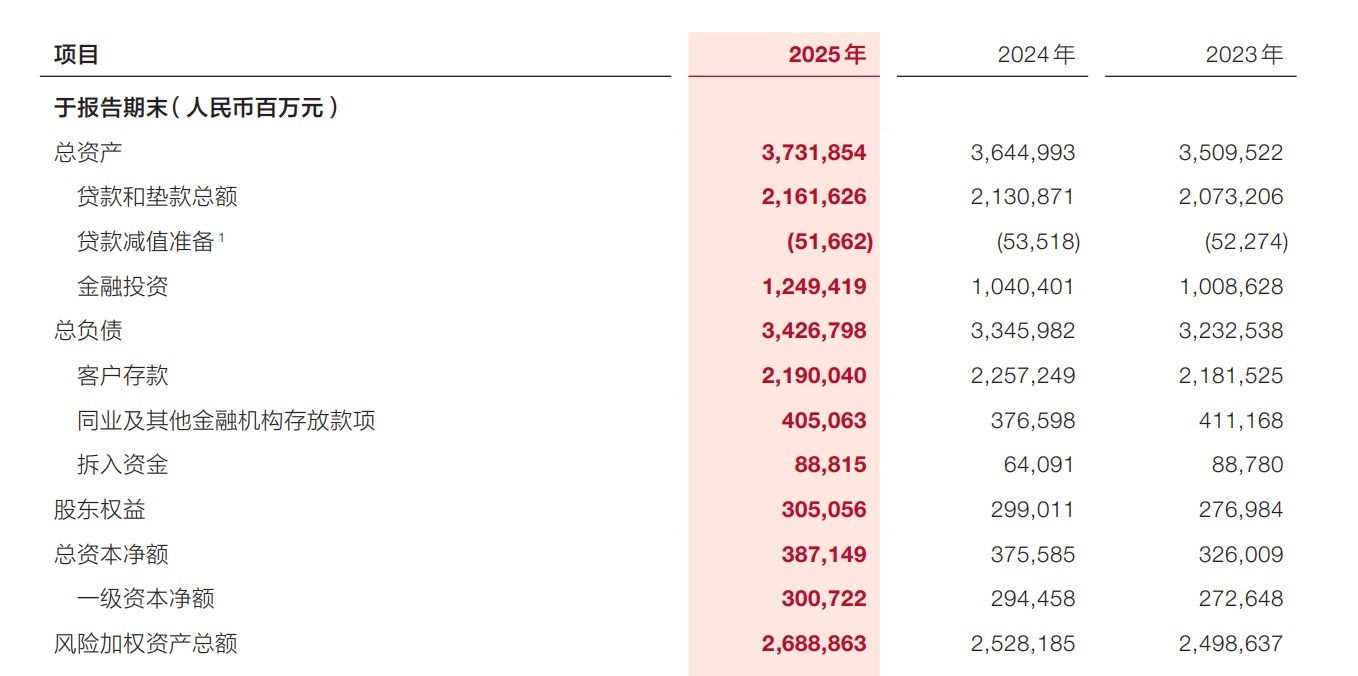

在盈利修复的路径上,董事长蔡希良在致辞中提及,四季度净息差已呈“边际改善态势”,将此视为经营向好的积极信号。然而,单季度环比数据的波动,能否转化为全年的趋势性逆转,仍需观察。当前,广发银行的贷款规模达2.16万亿元,存款规模2.19万亿元,总资产3.73万亿元,规模体量在股份行中居中。但规模优势若无法转化为效益优势,对股东而言终究是一笔打了折扣的资产。

非息收入重挫逾三成,公允价值变动成“黑洞”

如果说净息差下行是一场慢性失血,那么2025年非利息收入的大幅收缩,则更像是一次急性出血。

年报显示,2025年广发银行非利息收入合计159.54亿元,较上年锐减36.32亿元,同比下降18.54%,降幅远超利息净收入。其中,其他非利息收入同比下降31.65%,是非息收入整体崩塌的核心原因。细看子项,公允价值变动损益从2024年的正向14.50亿元,急转直下为2025年的负18.40亿元,增减额高达-32.90亿元,同比变化幅度接近227%。这一数字鲜明地勾勒出广发银行在债券市场波动中所遭受的重大损失——该行在年报中亦坦承,受金融市场波动影响,交易性金融资产的收益同比下滑。

2025年其他非利息收入

债券市场在2025年经历了一轮明显波动。利率的阶段性反弹使得持有大量利率债和信用债的机构在公允价值计量上普遍承压。广发银行债券投资规模突破万亿元,庞大的持仓规模在行情顺风时是收益来源,在市场逆转时则成为拖累。公允价值损益的大幅波动,不仅反映出市场环境的客观冲击,也在一定程度上折射出该行在投资组合管理和风险对冲能力上的短板。

手续费及佣金净收入方面,2025年录得100.68亿元,同比下降8.26%,降幅较上年进一步扩大。这一收入项代表着广发银行在代销理财、托管服务、银行卡手续费等中间业务的综合能力,其持续萎缩,指向的是在减费让利政策导向和市场竞争加剧双重压力下,中间业务增长的系统性瓶颈。值得关注的是,理财子公司广银理财的资管规模虽然有所增长,但在财富管理赛道竞争日益激烈的背景下,如何提升代销规模与管理费率,仍是一道难题。

相比之下,部分非息收入项目确实出现了亮点。汇兑收益在2025年达到9.18亿元,同比大幅增长155%,显示出跨境业务在贸易融资、外汇交易方面的活跃度有所提升。年报数据亦显示,广发银行2025年海外代付、跨境直贷增长22%,跨境金融服务能力的积累正在逐步体现为汇兑收益的放量。投资收益则微增至67.28亿元,同比增长0.84%,基本保持稳定。

然而,这两项的增量合计约6亿元,与公允价值损益拖累的32.90亿元相比,不过是杯水车薪。广发银行非息收入的整体结构,仍呈现出抗波动能力偏弱的特征:手续费佣金收入占比过低,投资收益对市场利率高度敏感,中间业务多元化程度不足以支撑穿越周期的稳定性。

从成本端来看,业务及管理费2025年为244.36亿元,同比下降6.23%,成本管控显现出一定成效。成本收入比(费用/收入)亦因此保持相对稳定。但成本的收缩本质上是防御性动作,并不能从根本上解决收入端的持续萎缩。在业务转型尚未形成新的有效增长极之前,靠压缩开支来维持利润,终究是有边界的策略。

合规旧疾未愈、罚单频至,上市长跑仍无终点

在财务数据之外,广发银行2025年在合规层面同样经历了不轻松的一年。

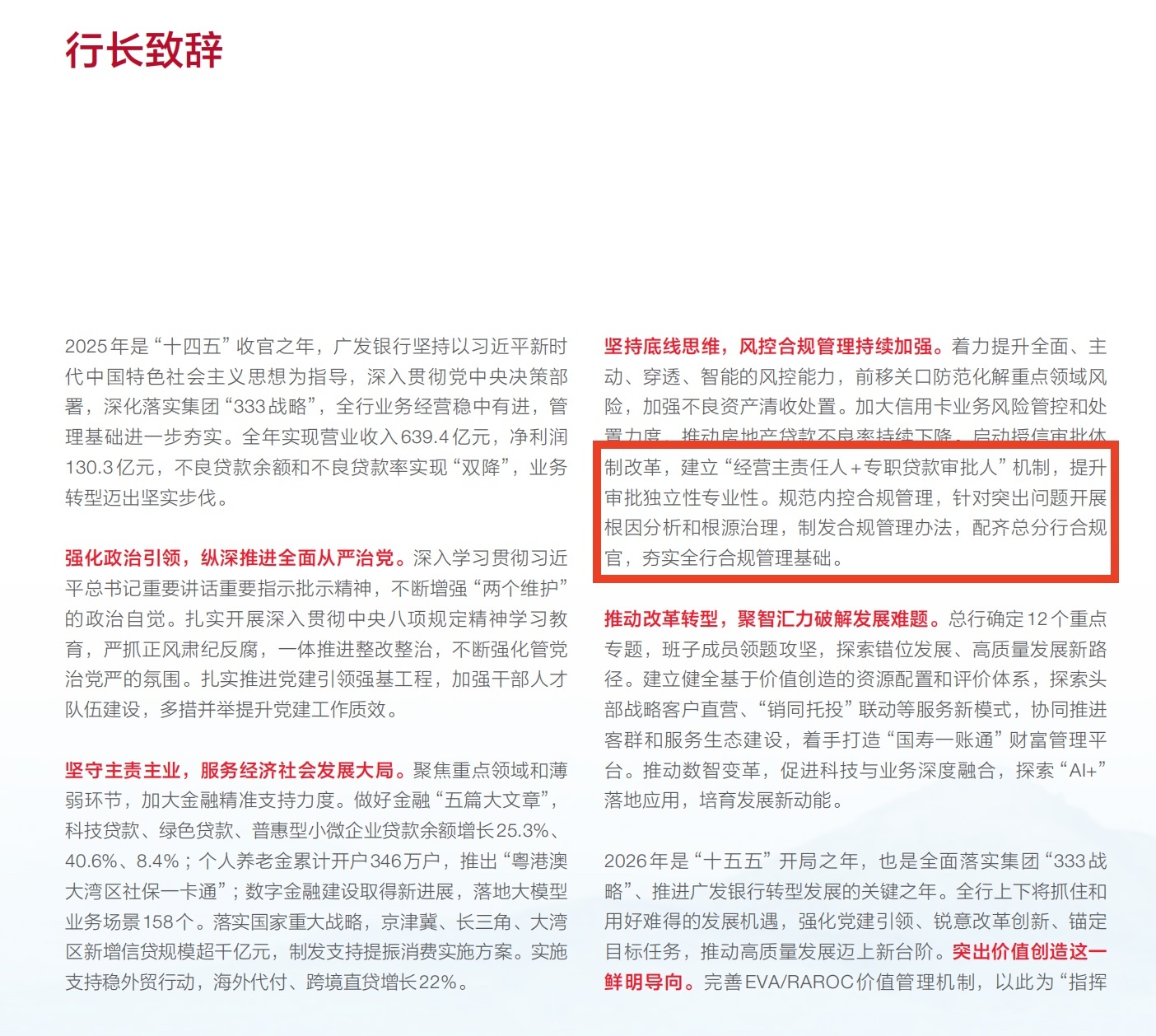

据公开信息,2025年9月,广发银行被监管部门开出6670万元的罚款,涉及违规领域涵盖信贷管理、内控机制、消费者权益保护等多个维度。这一数字虽然在银行业并非最高,但对于一家管理层正大力强调“合规展业”“夯实合规管理基础”的机构而言,仍具有不可忽视的象征意义。频繁的监管处罚,折射出广发银行在基层业务执行层面与顶层合规设计之间仍存在明显落差。

截图来自国家金融监督管理总局

对此,行长林朝晖在年报中作出回应,称2025年已推动“规范内控合规管理,针对突出问题开展根因分析和根源治理,制发合规管理办法,配齐总分行合规官”。从举措本身来看,这些改进方向具有一定针对性,但能否转化为实质性的合规文化改变,仍有待市场检验。值得注意的是,年报中亦明确提及,报告期内不存在“对本行经营有重大影响的行政处罚”,这从监管定性的角度划定了一条边界,但中小额罚款的持续累积,对于一家谋求上市的金融机构而言,在信息披露和投资者信心层面并非无关紧要。

截图来自年报

广发银行的合规历史颇为复杂。2016年爆发的“侨兴债”事件,百亿级违规担保曾为该行招致巨额罚单,并在合规记录上留下了深远影响。此后数年,该行历任管理层亦经历多轮人事动荡,多任高管落马,上市进程因此一再延宕。合规问题的历史积累,使得广发银行在监管部门的审视下始终处于相对敏感的位置,而这一背景,也构成了其上市推进的重要制度性障碍之一。

从资本层面看,广发银行的数据并非全然令人担忧。截至2025年末,资本充足率14.40%,核心一级资本充足率9.32%,均满足监管要求,且年内成功发行350亿元二级资本债,一定程度上缓解了资本补充压力。进入2026年一季度,最新披露数据显示,资本净额3913亿元,风险加权资产28039亿元,核心一级资本充足率9.10%,一级资本充足率10.88%,总资本充足率13.95%。资本充足率的相对稳健,是广发银行账面上为数不多的正面支撑,但核心一级资本充足率不到10%,在面临资产扩张需求与风险缓冲要求双重压力时,仍属于较为紧张的水平。

而上市,始终是悬在广发银行头顶的最大命题。作为12家全国性股份制商业银行中仅有的两家未上市机构之一(另一家为规模更小的恒丰银行),广发银行早在2009年便已提出上市目标,历经辅导备案、实控人变更、管理层动荡、历史合规问题等重重障碍,迄今已走过近17年。2025年初,大股东中国人寿提出“333战略”,明确将广发银行纳入“三大新上市平台”之列,外界一度对此报以期待,此外,广发银行第5大股东财政部亦首次向股份行派驻董事,似乎在为推进上市铺垫条件。

然而,营收连续三年下滑、净利润跌回六年前水平、净息差在同业中持续处于下游的基本面现状,给上市计划增添了难以忽视的变数。在当前A股市场对银行股估值整体偏低的大背景下,如何说服监管机构、承销商与潜在投资者接受一家盈利能力持续弱化的银行的估值定价,将是一道难度不小的考题。

蔡希良在2025年的董事长致辞中说,广发银行在“十五五”期间要“努力在新征程上增创新优势、实现新突破”。这番话听起来很积极,但从具体的经营指标来看,无论是修复息差、重建非息收入,还是重塑合规体系、为上市创造条件配查查,广发银行要解决的问题,都比致辞里这句话所表达的更复杂、也更漫长。

众合配资提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯